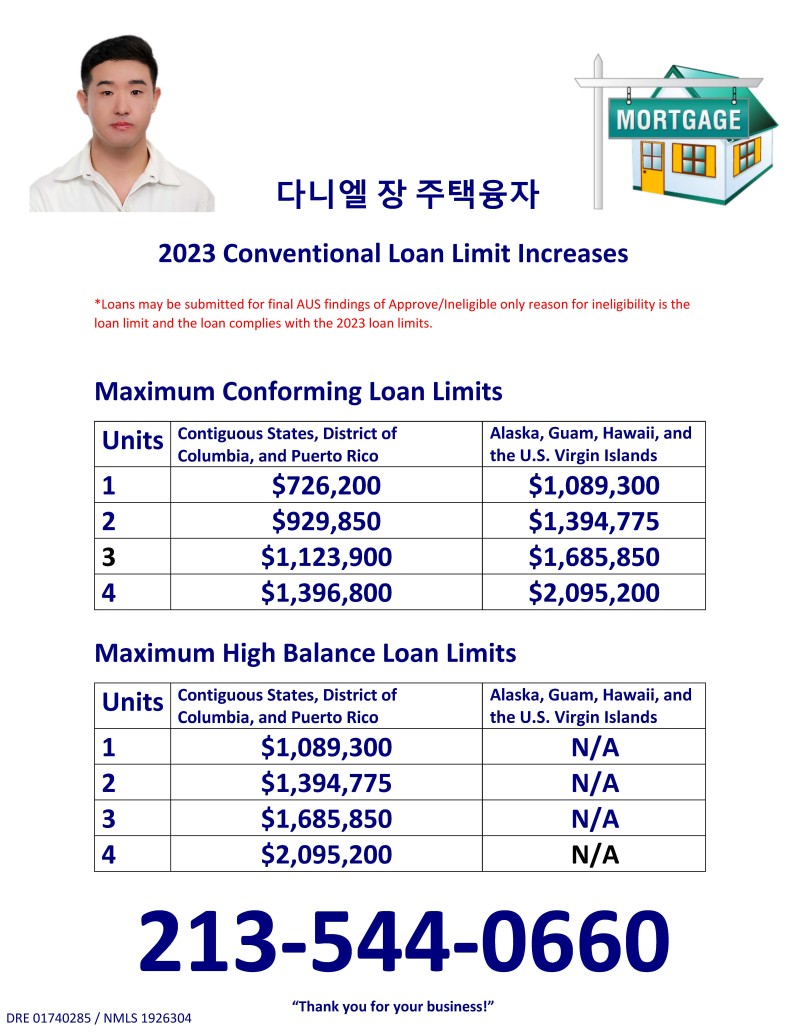

미국 주택 융자 모기지 수수료 및 금리에 대한 정리 [출처] 미국 주택 융자 모기지 수수료 및 금리에 대한 정리|작성자 Da…

안녕하세요, 미국 캘리포니아 소재 모기지 뱅크의 Sr. Vice President / Regional Sales Manager

다니엘 장 입니다.

일반적으로 미국에서는 주택을 매입하실 때 대부분 주택 융자 (Mortgage)를 받습니다. 물론 투자금이 많으신 분들은 현찰로 매입하시는 분 도 있으시겠지만 대체적으로 주택은 안전자산이므로 융자를 받아 매입하시는 편이 훨씬 많습니다. 미국에는 다양한 주택 융자 (Mortgage) 프로그램들이 있는데요. 오늘은 미국 주택융자 (Mortgage) 수수료 및 금리 그리고 주택 융자 모기지 접근 방법에 대하여 살펴보도록 하겠습니다.

미국 주택 융자 (Mortgage) 수수료

1. 클로징 비용

미국 주택 매입 및 재융자 절차가 마무리 되는 것을 클로징이라고 합니다. 이때 클로징 비용(closing cost)을 내게 되는데요. 클로징 비용은 일반적으로 집값의 2~5% 정도가 책정됩니다. 클로징 비용에는 일반 적으로 융자 진행 수수료가 포함됩니다. 물론 현금으로 주택을 매입하시는 분께는 융자와 관련된 비용이 전혀 들지 않습니다.

2. 디스카운트 포인트

주택 융자 모기지론을 받으실때 디스카운트 포인트라는 것이 있습니다. 여기서 1 포인트는 0.25%를 의미하는데요. 즉, 4포인트를 구입하면 모지기 금리를 1% 깎아 주는 것입니다. 간혹 은행에서는 바이어의 신용상태에 따라 디스카운트 포인트를 일정 부분 구입해야 한다는 조건을 걸기도 합니다.

3. 모기지 보험 수수료

주택 융자 모기지론을 신청하실 때 본인이 부담하는 자기부담금을 다운페이먼트라고 합니다. 주로 다운페이먼트가 20% 보다 낮으면 주택 융자 모기지 디폴트 (부실) 위험이 높아지기 때문에 일반적으로 은행 및 모기지 대출 기관들에서는 모기지 보험을 요구합니다. 이런 모기지 보험을 PMI (Private Mortgage Insurance) 라고 부릅니다. 다운페이먼트 금액과 신용상태에 따라 PMI 페이먼트 액수가 바뀝니다. 또한 FHA 융자일 경우 MIP (Mortgage Insurance Premium) 라고 부릅니다.

4. 중도 상환 수수료

주택 융자 모기지론 계약에 따라 중도 상환 수수료(=조기 상환 패널티, Pre Payment Penalty)가 부과되기도 합니다. 따라서 주택 융자 모기지론을 신청하실 때 이런 조건을 잘 살펴봐야 하는데요. 경우에 따라서는 납부한 대출 원금이 남아 있는 원금보다 적으면 부과되는 조건이 있기도 합니다.

5. 융자 진행 수수료

우선 주택 융자 모기지 진행 수수료란 융자와 직결된 비용, 즉 융자를 하지 않았으면 발생하지 않을 비용이라고 이해하면 됩니다. 이를 Non-recurring costs라고도 말한다. Origination charges, processing fee, underwriting fee, discount points, appraisal fee, escrow office(settlement) fee, lender title insurance fee, notary fee, wire fee, messenger fee, sub escrow fee, recording fee 등의 예를 들 수 있습니다. 또한 대상 주택이 콘도일 경우에는 콘도 HOA (주민 관리회) 의 건전성을 알아보는 Certificate 발행 비용과 Master Insurance 관련 비용이 더 발생할 수 있습니다.

미국 주택 융자 모기지론 금리 산출 방식

미국 주택 융자 모기지론 금리는 일반적으로 은행에서 융자해주는 컨벤셔널론 보다 정부에서 보증 해주는 주택 융자 프로그램들이 상대적으로 낮습니다. 다만, 정부 보증 프로그램들도 보증만 미국 정부에서 해주고 직접적으로 융자를 해주는 것은 일반적으로 은행 및 모기지 대출기관 입니다. 그래서 실제 금리는 프라이빗 렌더인 은행 및 대출기관에서 신청자의 신용 상태 와 다운페이먼트 액수 그리고 미국 국채금리에 따라 시시각각 산출됩니다.

미국 주택 융자 모기지론 접근 방식

미국 주택 융자 모기지론을 찾는 방법은 일단 정부 보증 주택 융자 프로그램들부터 자격이 되는지 전문적인 융자 오피서와 상담하셔야 합니다. 그리고 만약 자격이 되신다면 각 융자 프로그램에서 요구하는 서류를 준비하여 전문가와 함께 융자를 신청하셔야 합니다.

그리고 모기지론을 신청하실 때는 미리 필요한 다운페이먼트가 준비되어 있어야 하는데요. 정부 보증 프로그램들은 필요한 다운페이먼트 액수가 적거나 없기 때문에 일반적인 은행 컨벤셔널 론보다 유리한 측면이 있습니다. 정부 보증 프로그램의 자격조건에 해당하지 않는 분들이 훨씬 더 많기 때문에 일반적으로는 컨벤셔널론이 더 많이 이용되고 있습니다. 컨벤셔널 론을 신청하시려면 미리 크레딧 스코어와 재정 상태를 관리하셔야 합니다. 크레딧 스코어는 보통 740 이상을 유지하는 것이 좋습니다.

마무리

지금까지 미국 주택 융자 모기지 수수료 및 금리에 대햐여 살펴봤습니다. 미국 주택 구입을 할 때는 생소한 용어가 많고 절차가 복잡하기 때문에 전문가와 함께 진행하시는 것이 옳습니다. 미국에서 "내 집 마련의 꿈" 그 시작과 끝을 한국어 완벽한 2세 Vice President / Sr. Loan Officer 다니엘 장이 함께 하겠습니다. "최저의 이자율과 비용 그리고 맞춤형 서비스" & "고객의 상황에 따른 최적의 융자 프로그램" 으로 항상 최선을 다하겠습니다.

[출처] 미국 주택 융자 모기지 수수료 및 금리에 대한 정리|작성자 Daniel Jang